آشنایی با مفهوم حساب معین

آشنایی با مفهوم حساب معین  خصوصیات وکیل مالیاتی ماهر

خصوصیات وکیل مالیاتی ماهر  آشنایی با حسابداری ارزی

آشنایی با حسابداری ارزی  آشنایی با مفهوم مالیات مضاعف

آشنایی با مفهوم مالیات مضاعف

مفاهیم مهم در مالیات حقوق

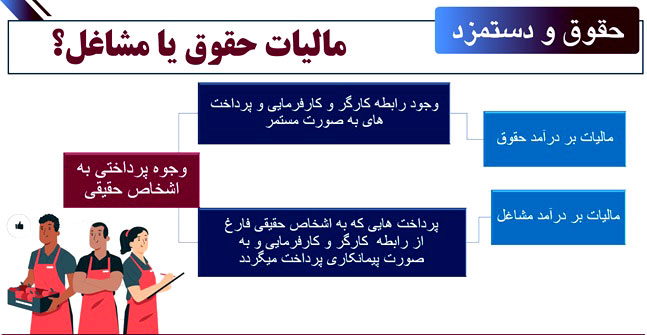

مفاهیم مهم مالیات حقوق : یکی از منابع مالیات مستقیم در بخش درآمد، منبع مالیات بر درآمد حقوق میباشد که میتوان گفت سهلالوصولترین منبع مالیاتی برای سازمان امور مالیاتی است، که در قانون بودجه سال ۱۴۰۱ نزدیک به ۴۵ هزار میلیارد از وصولی مالیات کشور را تشکیل میدهد که البته در بخش معافیتها دچار تغییرات بسیاری شده است. اما در تعامل واحد حسابداری با نیروی انسانی باید گفت پر حاشیهترین و چالش برانگیزترین قسمت در شرکتها مبحث حقوق و دستمزد است. اولین سوال مهم برای ورود به این محصول آموزشی چیست ؟ یک شخص حقیقی نیروی کار خود را تسلیم می نماید و در ازای آن درآمد کسب مینماید! سوال نقطه تمایز این رابطه در وجود رابطه کارگر کارفرمایی با مشاغل مشابه چیست؟- مالیات بر درآمد حقوق : وجود رابطه کارگر و کارفرمایی و پرداختهای به صورت مستمر نشان دهنده وجود رابطه کار میباشد.

- مالیات بر درآمد مشاغل : پرداختهایی که به اشخاص حقیقی فارغ از رابطه کارگر و کارفرمایی و به صورت پیمانکاری پرداخت میگردد و ماهیت کارگری برای مجری ندارد.

سیستم حقوق و دستمزد :

واحدهای مالی دارای سیستمهای منسجم و ساختار یافتهای است که یکی از این سیستمهای مهم سیستم حسابداری حقوق و دستمزد است که نحوه روابط کار، کارگر با کارفرما و همچنین پرداختها به کارگر و سازمانهای دولتی را به عهده دارد، که خود از سه بخش به شرح ذیل تشکیل میگردد.دایره حسابداری حقوق و دستمزد :

- تهیه و تدوین دستورالعملها و آییننامه استخدامی مبتنی بر قوانین کار و امور اجتماعی و قوانین دیگر کشوری

- آموزش پرسنل

- نحوه استفاده از مرخصی

- تعیین شرح وظایف پرسنل

- نقل و انتقال پرسنل به سایر بخشها

- انعقاد قرارداد پرسنلی

دایره ثبت ورود و خروج پرسنل :

جمعآوری و ساختارسازی اطلاعات حضور و غیاب پرسنل از روشهای خاصدایره کارگزینی :

- تهیه و تنظیم لیست حقوق

- تعیین مبالغ ناخالص و خالص حقوق و دستمزد

- تهیه اسناد و مدارک حقوق و دستمزد (فیش حقوقی)

- حسابداری هزینه حقوق و هزینه

تعریف کارگر (ماده ۲ قانون کار) :

کارگر از منظر قانون کار، کارگر کسی است که به هر عنوان در مقابل دریافت حق السعی اعم از مزد، حقوق، سهم سود و سایر مزایا به درخواست کارفرما برای وی کاری را انجام میدهد.تعریف کارفرما (ماده ۳ قانون کار) :

کارفرما، شخصی است اعم از حقیقی یا حقوقی که کارگر به درخواست و به حساب او در مقابل دریافت حقالسعی فعالیت میکند. مدیران و مسئولان و به طور عموم کلیه افرادی که عهدهدار اداره یا مدیریت کارگاه هستند نماینده کارفرما محسوب میگردند و کارفرما مسئول کلیه تعهداتی میباشد که نمایندگان مذکوردر قبال کارگر به عهده دارند. در صورتی که نماینده کارفرما خارج از اختیارات خود تعهدی ایجاد نماید و کارفرما آن را نپذیرد فرد مذکور در مقابل کارفرما ضامن میباشد.تعریف قرارداد کار (ماده ۷ قانون کار) :

قرارداد کار، عبارت است از قرارداد کتبی یا شفاهی که به موجب آن کارگر در قبال دریافت حقالسعی، کاری را برای مدت موقت یا مدت غیر موقت برای کارفرما به انجام میرساند.اجزای قرارداد کار (ماده ۱۰ قانون کار) :

قرارداد کار علاوه بر مشخصات دقیق طرفین، باید دارای موارد ذیل باشد:- نوع کار یا حرفه یا وظیفهای که کارگر باید به آن اشتغال یابد

- حقوق یا مزد مبنا و لواحق آن

- ساعات کار، تعطیالت و مرخصیها

- محل انجام کار

- تاریخ انعقاد قرارداد

- مدت قرارداد، چنانچه کار برای مدت معین باشد

- موارد دیگری که عرف و عادت شغل یا محل، ایجاب نماید