آشنایی با مفهوم حساب معین

آشنایی با مفهوم حساب معین  خصوصیات وکیل مالیاتی ماهر

خصوصیات وکیل مالیاتی ماهر  آشنایی با حسابداری ارزی

آشنایی با حسابداری ارزی  آشنایی با مفهوم مالیات مضاعف

آشنایی با مفهوم مالیات مضاعف

صورت سود و زیان چیست؟

صورت سود و زیان : صورت درآمد و هزینه که به صورت سود و زیان (Income Statement) نیز معروف است؛ میزان درآمدها، هزینهها، و همچنین سود یا زیان انتهای دوره را که حاصل فعالیتهای عملیاتی و غیرعملیاتی هستند را گزارش میکند. صورت سود و زیان بر مبنای حسابداری تعهدی تهیه میشود. این یعنی اینکه درآمدها زمانی شناسایی میشوند که تحققیافته باشند به عبارت دیگر زمانی که وجه نقد دریافت گردید درآمد هم شناسایی میشود. هزینهها هم در این روش زمانی شناسایی میشوند که پرداخت شده باشند خواه برای هزینههای گذشته باشد و یا هزینههای آتی. همچنین در صورت سود و زیان، سود سهام پرداخت شده به سهامداران عادی بهعنوان هزینه و درآمد حاصل از صدور سهام بهعنوان یک درآمد شناسایی نمیشوند. مبادلات بین موسسه و مالکانش بهطور جداگانه در گزارش حقوق صاحبان سهام نمایش داده میشود. صورت سود و زیان، بهخوبی بیانگر میزان سود یک شرکت در پایان سال مالی است و شرکتها موظفاند در پایان سال مالی، صورت و زیان خود را منتشر و از این طریق، میزان سودآوری خود را به سهامداران اطلاع دهند. در صورت سود و زیان، مواردی مانند میزان فروش شرکتها، میزان هزینههای آنها و سایر اطلاعات با اهمیت مربوط به عملکرد شرکت قابلمشاهده است.

صورت سود و زیان، بهخوبی بیانگر میزان سود یک شرکت در پایان سال مالی است و شرکتها موظفاند در پایان سال مالی، صورت و زیان خود را منتشر و از این طریق، میزان سودآوری خود را به سهامداران اطلاع دهند. در صورت سود و زیان، مواردی مانند میزان فروش شرکتها، میزان هزینههای آنها و سایر اطلاعات با اهمیت مربوط به عملکرد شرکت قابلمشاهده است.

تهیه گزارش سود و زیان

گزارش سود و زیان به دو روش یک و دومرحلهای تهیه میشود. در روش تک مرحلهای ابتدا کلیه درآمدها و در ادامه کلیه هزینهها در زیر آنها آورده میشود و در نهایت از تفاضل آنها، سود یا زیان قبل از کسر مالیات نمایش داده میشود. در روش دو مرحلهای، ابتدا درآمدهای عملیاتی و سپس هزینههای عملیاتی در زیر آنها آورده میشود سپس از تفاضل این دو سود یا زیان ناویژه به دست میآید. در مرحله بعد درآمدهای غیرعملیاتی و هزینههای غیرعملیاتی آورده میشود که نتیجه تفاضل این مرحله و مرحله قبل به سود و زیان قبل از کسر مالیات میرسیم.روش محاسبه صورت سود و زیان به چه شکل است؟

در محاسبه صورت سود و زیان ابتدا درآمدها محاسبه میشود و سپس هزینهها از آن کسر میگردد. ⌈هزینههای دوره مالی – درآمد دوره مالی = سود دوره مالی⌉ در صورت فزونی درآمد به هزینه شرکت سود داشته است. ⌈درآمدهای دوره مالی – هزینه دوره مالی = زیان دوره مالی⌉ و در صورت فزونی هزینه به درآمد شرکت متحمل زیان شده است.چند نوع سود داریم؟

منظور از عملکرد مالی، فعالیتهایی است که بهنوعی باعث تغییر در دارایی، بدهیها و سرمایه گردد. همچنین صورت سود و زیان دارای ۳ نوع سود است: الف) سود ناخالص سود ناخالص از کسر میزان فروش کالا از هزینه تمامشده کالا به دست میآید و معادله آن به شکل زیر است: ⌈سود ناخالص = هزینه تمامشده کالا – میزان فروش کالا⌉ ب) سود عملیاتی سود عملیاتی یا سود قبل از کسر مالیات از کسر سود ناخالص از هزینههای هزینه های اداری عمومی فروش و هزینههای استهلاک ساختمان و اثاثیه به دست میآید. معادله آن بهصورت زیر است. ⌈سود عملیات= هزینه استهلاک – هزینههای هزینه های اداری عمومی فروش – سود ناخالص⌉ ج) سود خالص سود خالص از کسر مالیات از درآمدهای غیرعملیاتی (مواردی نظیر سود بانکی) بعلاوه هزینههای غیرعملیاتی کسر از سود عملیاتی به دست میآید. ⌈سود خالص = مالیات – درآمدهای غیرعملیاتی + هزینههای غیرعملیاتی – سود عملیاتی⌉ مهمترین بخش صورت سود و زیان قسمت پایانی آن یعنی سود یا زیان ویژه است که نتیجه فعالیت یک شرکت را نشان میدهد و با مطالعه آن میتوان فهمید که نتایج فعالیت کسب و کار سودآور بوده یا زیان ده.اجزاء صورت سود و زیان چیست؟

صورت سود و زیان شامل عناصر اصلی زیر است:۱- درآمد یا میزان فروش

درآمد فروش بیانگر عایدی شرکت از فروش محصول یا خدمات است که در قسمت بالای صورت نوشته میشود. این مقدار ناخالص بوده و هزینه های مرتبط با تولید کالای فروخته شده یا ارائه خدمات در ان لحاظ نمیشود. در این بین برخی از شرکتها نیز دارای درآمد چندگانه هستند که مجموع این درآمدها به کل درآمد اضافه می شود. درآمد حاصل از فعالیت اصلی موسسه در صورت سود و زیان نوشته میشود. سؤال اصلی اینجاست که درآمد اصلی و فرعی چیست؟ برای روشن شدن موضوع را با مثالی ادامه میدهیم؛ صاحب یک پمپبنزین را فرض کنید، درآمد اصلی حاصل از فروش بنزین به دست میآید همچنین در کنار جایگاه بنزین یک مغازه نیز وجود دارد که درآمد حاصل از آن بهعنوان درآمد فرعی ثبت میشود.۲- بهای تمامشده کالای فروش رفته یا هزینههای فروش

هزینههای فروش نشاندهنده هزینه کالاهای فروختهشده و یا خدمات ارائهشده در طول دوره حسابداری است. از این رو برای یک موسسه خردهفروشی، هزینه فروش برابر خواهد بود با مجموع موجودی در آغاز دوره به اضافه خرید در طول دوره منهای موجودی انتهای دوره. بهای تمام شده کالای فروخته شده نشان دهنده هزینههای مستقیم مرتبط با تولید و فروش محصولات است. همچنین اگر شرکت ارائه دهنده خدمات باشد، این بخش یه عنوان هزینه فروش ثبت میشود. این بخش از صورت حساب سود و زیان خروجی حسابداری صنعتی یک شرکت است. بهای تمام شده عمدتا شامل نیروی انسانی، مواد اولیه، سربار تولید و سایر هزینه های دیگر مانند استهلاک است.در صورتی که موسسه تولیدکننده محصولی باشد هزینههای فروش علاوه بر موارد بالا شامل هزینههای محتمل شده برای تولید محصول که در طول دوره است. هزینههای تولید مانند: دستمزد مستقیم یا کار مستقیم، مصرف مواد مستقیم، استهلاک کارخانه و ماشینآلات، سربار ساخت و …۳- سایر درآمدها

سایر درآمدها شامل درآمدی میشود که از فعالیت اصلی موسسه به دست نمیآید به عبارت دیگر فعالیت فرعی موسسه است. بهطور مثال درآمد مغازه کنار جایگاه پمپبنزین فروشی. نکته: درآمد حاصل از سود سپرده موسسه در بانک و یا درآمد حاصل از فروش ارزهای خارجی جزو درآمد فرعی موسسه است.۴- هزینههای توزیع و فروش

هزینههای توزیع و فروش شامل هزینههای محتمل شده برای ارائه کالا از محل موسسه به مشتریان است مانند: هزینه بازاریابی و نقل و انتقال محصول.اکثر کسب و کارها هزینههایی مربوط به فروش کالاها یا ارائه خدمات دارند. این هزینهها عمدتا شامل بازاریابی، تبلیغات و ترویج مصرف است که با یکدیگر گروه بندی می شوند زیرا تمامی آنها هزینه های مشابه صرف شده جهت افزایش فروش است.۵- هزینههای اداری

هزینههای اداری بهطور کلی از هزینههایی است که بهطور مستقیم در تولید و عرضه کالا و خدمات ارائهشده توسط موسسه نیست. مانند هزینههای مربوط به مدیریت و پشتیبانی. هزینه های عمومی و اداری عمدتا شامل هزینههای بخش فروش، خدمات عمومی و بخش اداری است. این بخش از هزینه ها دربرگیرنده تمام هزینههای غیرمستقیم دیگر مرتبط با اداره کسب و کار است. اصلی ترین بخشهای آن شامل حقوق و دستمزد کارکنان غیر تولیدی، هزینههای جاری اعم از بیمه و هزینههای ماموریت و… است. هزینه استهلاک نیز گاهی در این بخش لحاظ میشود اما بسته به تصمیمات شرکت متفاوت است. نمونههایی از هزینههای اداری عبارتاند از:- هزینه حقوق و دستمزد مدیریت اجرایی

- هزینههای حقوقی و حرفهای

- استهلاک ساختمان اداری

- اجاره بهای دفاتر مورداستفاده برای مدیریت

- هزینه بخشهای مالی، بخش منابع انسانی و بخش مدیریت

۶- سایر هزینهها

شامل هزینههایی است که در دسته هزینهها آورده نمیشود.کسب و کارها غالباً هزینه های دیگری دارند که مختص صنعت آنها است. هزینه های دیگر ممکن است شامل مواردی از قبیل توسعه فناوری، تحقیق و توسعه (R&D)، غرامت مبتنی بر سهام یا Stock-Based Compensation که بطور خلاصه با SBC نمایش داده می شود. هزینه های اختلال در ارزش، سود و زیان ناشی از فروش سرمایه گذاریها و بسیاری از هزینه های دیگر باشد که خاص یک صنعت یا شرکت است.۷- هزینههای مالی

هزینههای مالی معمولاً از بهره وامهای دریافتی و بهره اوراق قرضه تشکیل میشوند.۸- مالیات بر درآمد

هزینه مالیات بردرآمد شناساییشده در طول دوره بهطور کلی از سه عنصر زیر تشکیل شده است:- مالیات برآوردی دوره فعلی

- مالیات دوره قبل

- هزینه مالیات معوق

۹- هزینه استهلاک

استهلاک بیانگر هزینههای غیر نقدی است که توسط حسابداران ایجاد گردیدهاست. دلیل استفاده از این نوع از هرینه که عملا به صورت نقدی پرداخت نمیشود بحث مالیات است. با کسر این هزینه از سود خالص میتوان مالیات پرداختی شرکت را کاهش داد. این هزینه توسط روشهای استاندارد ارائه شده و بر اساس قانون مالیاتهای مستقیم و غیر مستقیم محاسبه میگردد. داراییهای بلند مدت یک شرکت همچون تجهیزات ، ساختمانها، وسایل نقلیه و … ممکن است در طول زمان دچار کاهش ارزش شده و هزینه استهلاک به آن تعلق گیرد.هدف استفاده از صورت سود و زیان چیست؟

اقلام بااهمیت صورت سود و زیان شامل درآمدها و هزینه است. صورت سود و زیان اندازهگیری عملکرد یک نهاد در طول دوره حسابداری را فراهم مینماید. عملکرد یک نهاد را در صورت سود و زیان میتوان در شرایط زیر ارزیابی نمود به عبارت دیگر کاربرد صورت سود و زیان در موارد زیر است:- تغییر در درآمد فروش در دوره در مقایسه با رشد صنعت

- تغییر در حاشیه سود ناخالص، عامل حاشیه سود خالص و ناخالص در طول دوره

- افزایش یا کاهش در سود خالص، سود عملیاتی و سود ناخالص در دوره

- مقایسه سودآوری واحد تجاری با دیگر سازمانهای فعال در صنایع و یا بخش مشابه

موجودی کالا در صورت سود و زیان

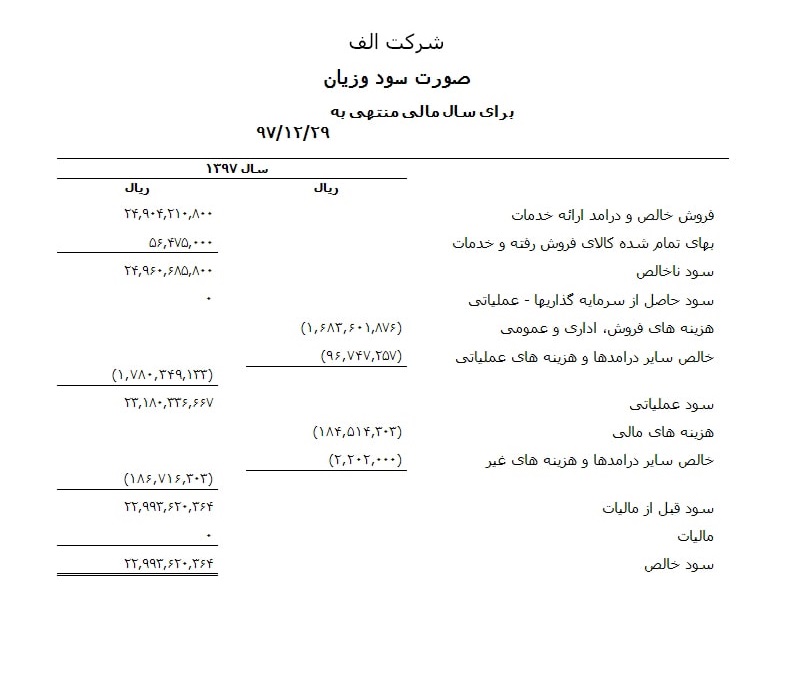

موجودی کالا در مؤسسات بازرگانی قسمت عمده و قابلتوجه داراییهای موسسه را تشکیل میدهد. موجودی کالا هم در ترازنامه بهعنوان دارایی و هم در سود و زیان بهعنوان بهای تمامشده کالای فروش رفته محاسبه میگردد به همین دلیل از اهمیت بالایی برخوردار است.نمونه صورتحساب سود و زیان

شما در این قسمت میتوانید نمونه صورتحساب سود و زیان مربوط به شرکت الف را ببینید و بخشهای مختلف را بررسی نمایید.

صورت سود و زیان جامع

صورت سود و زیان جامع یکی از صورتهای مالی مهم است که تمامی درآمدها و هزینههای شناساییشده را به تفکیک اجزای تشکیل دهند آنها نمایش میدهد. این درآمد و هزینهها قابل انتساب به صاحبان سرمایه هستند. هدف آن ارائه کلیه درآمدها و هزینههای شناساییشده در یک دوره مالی است و تمرکز اصلی آن بر هزینههای عملیاتی است. در اینجا صورت سود و زیان دربرگیرنده کلیه درآمدها و هزینههای شناساییشده طی دوره ازجمله درآمدها و هزینههای تحققنیافته است.اما اگر اجزای صورت سود و زیان جامع محدود به سود یا زیان خالص دوره و تعدیلات سنواتی باشد، ارائـه صورت سود و زیان جامع ضرورتی ندارد. در این موارد باید یادداشتی ذیل صورت سود و زیان دوره، مبنی بر عدم لزوم ارائـه صورت سود و زیان جامع الصاق شود. از آنجا که صورت سود و زیان جامع دربرگیرنده کلیه درآمدها و هزینههای شناسایی شده، اعم از تحقق یافته و تحقق نیافته است، سود یا زیان خالص دوره مالی به عنوان اولین قلم در صورت سود و زیان جامع انعکاس مییابد. این بدان معنی است که صورت سود و زیان دوره، یکی از اقلام صورت سود و زیان جامع را به تفصیل نشان میدهد و سایر درآمدها و هزینههای شناسایی شده، بهطور جداگانه در صورت سود و زیان جامع انعکاس مییابد. سایر درآمدها و هزینههای شناسایی شده شامل موارد زیر است: الف. درآمدها و هزینههای تحقق نیافته ناشی از تغییرات ارزش داراییها و بدهیهایی که اساساً به منظور قادر ساختن واحد تجاری به انجام عملیات به نحو مستمر نگهداری میشـود و به موجب استانداردهای حسابداری مربوط مستقیماً به حقـوق صاحبـان سرمایـه منظـور میشود (از قبیل درآمدهـا و هزینههای ناشی از تجـدیـد ارزیابی داراییهای ثابت مشهود). ب. درآمدها و هزینههایی که طبق استانداردهای حسابداری به استناد قوانین آمره مستقیماً در حقوق صاحبان سرمایه منظور میشود (از قبیل مابهالتفاوتهای حاصل از تسعیر داراییها و بدهیهای ارزی موضوع ماده ۱۳۶ قانون محاسبات عمومی). موارد مندرج در ردیفهای الف و ب، سود یا زیان جامع سال را تشکیل میدهد. تعدیلات سنواتی (مشتملبر آثار انباشته تغییر در رویههای حسابداری و اصلاح اشتباه) حسب مورد از سود یا زیان جامع سال کسر یا به آن اضافه میشود تا سود یا زیان جامع شناسایی شده در فاصله تاریخ صورتهای مالی دوره قبل و پایان دوره مالی جاری بهدست آید.تفاوت ترازنامه و صورت سود و زیان

ترازنامه تصویری لحظهای از عملکرد کسب و کار ارائه میکند به این معنی که وضعیت مالی یک بنگاه اقتصادی را در یکلحظه مشخص میکند و فقط در همان تاریخ نشان میدهد. در ترازنامه ستونی با نام تاریخ وجود دارد که نشاندهنده تاریخ وقوع یک رویداد مشخص است. اما صورت سود و زیان وضعیت مالی بنگاه اقتصادی را در یک بازه زمانی یا دوره مالی نشان میدهد. در واقع صورت سود و زیان تمام وقایع منتهی به دوره مالی را گزارش میکند.