آشنایی با مفهوم حساب معین

آشنایی با مفهوم حساب معین  خصوصیات وکیل مالیاتی ماهر

خصوصیات وکیل مالیاتی ماهر  آشنایی با حسابداری ارزی

آشنایی با حسابداری ارزی  آشنایی با مفهوم مالیات مضاعف

آشنایی با مفهوم مالیات مضاعف

تحریر دفاتر قانونی

آموزش تحریر دفاتر قانونی : به استناد ماده ۹۵ قانون مالیات های مستقیم، دفاتر قانونی از نظر مالیاتی عبارت است از دفاتر روزنامه (اعم از نقدی و یا غیرنقدی) دفتر کل موضوع قانون تجارت و یا دفاتر مخصوصی که وزارت امور اقتصادی و دارایی به عنوان دفتر مشاغل (دفتر درآمد و هزینه) تهیه و در دسترس مودیان قرار میدهد که هر شرکت، موسسه و یا سازمانی که ملزم به پرداخت مالیات در حیطه کاری خود می باشد برای ثبت روند مالی شرکت میبایست از آن استفاده نماید تا پس از تکمیل آن به اداره مالیاتی تحویل داده شود.

تحریر دفاتر یکی از مهمترین وظایف هر حسابدار است که باید اطلاعات جامعی در خصوص آن داشته باشد. تنظیم دفاتر قانونی پلمپ شده برای تمامی شرکتها و افراد حقیقی الزامی است و بایستی صورت هزینههای سالانه را بر اساس استانداردهای حسابداری در آن درج کرده و در پایان سال مالیاتی در اختیار ممیزان سازمان امور مالیاتی کشور قرار دهند تا طبق قانون مالیاتهای مستقیم مالیات شخص حقیقی یا حقوقی محاسبه و پرداخت شود.انواع دفاتر قانونی شرکت ها

دفتر روزنامه

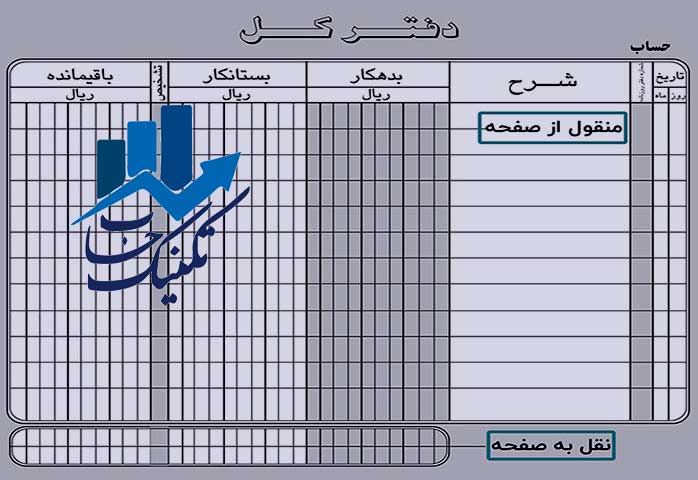

یکی از اسناد مهم پلمپ شدهای که هر شرکت برای تنظیم صورتهای مالی در سال مالیاتی مربوطه به آن نیاز دارد، دفتر روزنامه است. نحوه تنظیم و تحریر و نگهداری دفتر روزنامه در ماده سوم آییننامه نحوه تنظیم و نگاهداری دفاتر قید شده است. دفتر روزنامه به دفتری اطلاق می شود که هم اشخاص حقیقی و حقوقی بایستی کلیه عملیات مالی و پولی خود را اعم از خرید و فروش و دیون و مطالبات و ظهر نویسیها و به طور کل هر فعالیتی که باعث بستانکاری یا طلبکاری شود را باید در دفاتر روزنامه درج کنند. همچنین٬ عملیات محاسباتی بایستی به تاریخی که واقع میشوند، درج شود جز آن دسته از عملیات مالی که طبق اصول حسابداری و دفترداری در پایان سال مالی برای تنظیم حساب سود و زیان نیاز است تحریر شود.دفتر کل

دفتر کل طبق ماده ۸ قانون تجارت عبارت است از: دفتری که صاحب کسب و کار (تاجر) بایستی همه صورت معاملات خود را حداقل هفتهای یک بار از دفتر روزنامه استخراج کرده و انواع گوناگون آن را تشخیص داده و هر نوع را در صفحه مخصوصی در آن دفتر به صورت خلاصه ثبت کند. در واقع دفتر کل٬ خلاصهای تفکیک شده از دفتر روزنامه بوده که اطلاعات خرید و فروش و مطالبات و دیون تحت نظم مشخص و به عنوان حساب مشخص به ترتیب تاریخ وقوع، قید شود.دفتر دارایی

طبق ماده ۹ قانون تجارت، دفتر دارایی به دفتری اطلاق می شود که تاجر بایستی سالانه، صورت جامعی از کلیه داراییهای منقول و غیر منقول و دیون و مطالبات خود را به ریز، ترتیب داده و آن را در دفتر دارایی تنظیم و ثبت کند و تا ۱۵ فروردین سال بعد اتمام یابد. امروزه به خاطر وجود ترازنامه، دفتر دارایی کارکرد خود را از دست داده است.دفتر کپیه

طبق ماده ۱۰ قانون تجارت، دفتر کپیه به دفتری گقته میشود که نامه نگاریها و صورت حسابهای صادره تاجر یا شرکت به ترتیب تاریخ وقوع در آن قید می شود. سیستم اتوماسیون سبب شده تا این دفتر نیز جایگاهی نداشته باشد.دفتر ثبت تجاری

طبق ماده ۱۶ قانون تجارت، اگر یک تاجر ایرانی یا اتباع غیر ایرانی بخواهد در کشور، شغل خود را اعمال تجاری قرار دهد، مکلف به ثبت نام خود در دفاتر تجاری است. اداره کل ثبت شرکتهای قوه قضاییه در واقع برای این کار ایجاد شده است. طبق ماده ۱۸۴ قانون مالیات مستقیم، ادارات کل ثبت شرکتها موظف هستند در آخر هر ماه، فهرست کامل شرکتها و موسساتی که در طول ماه به ثبت رسیده و تغییرات حاصله را در مورد شرکتها و موسسات موجود با ذکر شماره ثبت به سازمان امور مالیاتی استان مربوطه ارسال کنند.پلمپ دفاتر تجاری

کلیه دفاتر رسمی و قانونی به جز دفتر دارایی بایستی پیش از آن که چیزی در آن نوشته شود، توسط اداره ثبت و اسناد، امضا و اوراق آن به ترتیب شماره گذاری و با مهر سربی وزارت دادگستری پلمپ و منگنه شود. در دفاتر قانونی، در صفحه اول و آخر، صفحات با قید تاریخ، مشخص و امضا شده و کلیه اعداد نیز با حروف نوشته شود. طبق ماده ۲ آییننامه نحوه تنظیم و تحریر و نگهداری دفاتر قانونی، کلیه دفاتر روزنامه و کل بایستی به زبان فارسی تحریر شود و قبل از ثبت هر نوع معاملهای در آن طبق ماده ۱۱ و ۱۲ قانون تجارت، توسط نماینده اداره ثبت اسناد، امضا و پلمپ شود. کلیه صفحات دفاتر قانونی شرکتها، در اداره مالیات و ثبت شرکتها پلمپ میشوند و به این خاطر، دفاتر پلمپ نامیده میشود. بر طبق ماده ۹۵ قانون مالیاتهای مستقیم مودیان موظفند، دفاتر و یا اسناد و مدارک حسب مورد را که با رعایت اصول و ضوابط مربوط از جمله اصول و ضوابط مربوط به تنظیم دفاتر تجاری موضوع قانون تجارت در خصوص تجار تنظیم میگردد، برای تشخیص درآمد مشمول مالیات، نگهداری و اظهارنامه مالیاتی خود را بر اساس آنها تنظیم کنند.

موارد رد دفاتر کداماند؟

آییننامه ۲۳۰۷۶۱ مورخ ۴/۱۲/۹۴ که آییننامه اصلاح شده میباشد، ۱۲ مورد را بیان میکند، این ۱۲ مورد، موارد رد دفتر میباشند، هیئت بند ۳ به استناد یکی از این ۱۲ مورد میتواند دفاتر را رد کند.

ماده ۱۶- تخلف از تکالیف مقرر در این آییننامه در موارد زیر موجب رد دفاتر میباشد:

۱- در صورتی که دفاتر ایجاد شده نزد مراجع زیربط به ثبت نرسیده باشد یا فاقد یک یا چند برگ باشد.

۲- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز.

۳- تاخیر تحریر دفاتر روزنامه بیش از ۱۵ روز.

۴- عدم ثبت عملیات شعبه یا شعب در دفاتر مرکز طبق مقررات ماده ۱۵ آییننامه تحریر دفاتر.

۵- در مواردی که دفاتر مزبور به ادعای مودی از دسترس وی خارج شده باشد و غیراختیاری بودن موضوع مورد تایید بالاترین مسول اداره امور مالیاتی زیربط قرار نگیرد.

۶- عدم تطبیق مندرجات دفاتر قانونی با اطلاعات موجود در سیستمهای ماشینی (مکانیزه- الکترونیکی) و یا سامانه ثبت برخط معاملات در مورد اشخاصی که از سیستمهای مذکور استفاده و یا مکلف به استفاده از سامانه یاد شده میباشند.

۷- جای سفید گذاشتن بیش از حد معمول در دفتر روزنامه.

۸- عدم ارایه یک یا چند جلد از دفاتر ثبت شده اعم از تحریر شده و نانویس.

۹- تغییر نرمافزار حسابداری مورد استفاده در طی سال مالیاتی بدون اطلاع قبلی اداره امور مالیاتی زیربط.

۱۰- تغییر روش نگهداری دفاتر، اسناد حسابداری از ماشینی (مکانیزه- الکترونیکی) به دستی و بالعکس طی سال مالیاتی یا دوره مالی.

۱۱- تحریر دفاتر به غیر از پول رایج کشور و زبان فارسی.

۱۲- حذف برخی از عملیات در دفاتر الکترونیکی.

نکته: تبصره این ماده در مورد بند ۸ بیان میکند، چنانچه سفید ماندن برای ثبت تراز افتتاحی باشد، موجب رد دفاتر نخواهد بود و همچنین سفید ماندن ذیل صفحات دفتر در آخر هر روز یا هرهفته یا هرماه به شرطی که اسناد دارای شماره ردیف بوده و قسمت سفید مانده با خط بسته شود، به اعتبار دفتر خللی وارد نمیآورد.

علاوه بر موارد ذکر شده در ماده ۱۶ آیین نامه تحریر دفاتر،ثبت هزینهها و درآمدها و هر نوع اعمال و اقلام مالی غیرواقع در دفاتر به شرط احراز (ثبت هزینههایی که وقوع آن محقق بوده اما به دلایل خاص قانونی قابل قبول از حیث مالیاتی نیست و برگشت داده میشود، به منزله ثبت هزینههای غیر واقعی تلقی نمیشود.)، تراشیدن، پاک کردن و محو کردن مندرجات دفاتر به منظور سوءاستفاده، ثبت تمام یا قسمتی از یک فعالیت (آرتیکل) بین سطور، ثبت تمام یا قسمتی از یک فعالیت در حاشیه، استفاده از دفاتر ثبت و پلمپ شده سالهای قبل نیز موجب رد دفاتر میشود.

نکته: اشتباهات حساب حاصل در ثبت عملیات در صورتی که بعدا در اثناء عملیات سال مربوط مورد توجه واقع و با اصطلاح آن در دفتر مبادرت و مستندات آن ارائه شود به اعتبار دفاتر خللی وارد نخواهد کرد.

نکته: شرکتهای تجاری باید هر رویداد مالی را در تاریخ تحقق و تحمل آن ثبت نمایند و اگر تاخیری در ثبت باشد، دفاتر رد می گردد.

نکته: در صورت ثبت اشتباه در دفتر قانونی باید با خودکار قرمز آن را خط زده و عدد صحیح نوشته شود.

نکته: بستانکار شدن حسابهای نقدی و بانکی، موجب رد دفتر است، مگر این که حسابهای بانکی با صورتحساب بانک مطابقت نماید و یا بستانکار شدن حسابهای بانکی یا نقدی ناشی از تقدم و تاخر ثبت حسابها باشد.