آشنایی با مفهوم حساب معین

آشنایی با مفهوم حساب معین  خصوصیات وکیل مالیاتی ماهر

خصوصیات وکیل مالیاتی ماهر  آشنایی با حسابداری ارزی

آشنایی با حسابداری ارزی  آشنایی با مفهوم مالیات مضاعف

آشنایی با مفهوم مالیات مضاعف

انبارگردانی چیست و چگونه انبارگردانی کنیم؟

انبارگردانی چیست : موجودی کالا یکی از اقلام مهم داراییهاست و در پایان دوره مالی ارزش موجودیها تأثیر قابلملاحظهای در میزان سود و زیان شرکتها خواهند داشت. از این رو در هر دوره مالی لازم است که حداقل یکبار کل موجودیهای شرکت شمارش شود تا از عدم مغایرت موجودی واقعی انبار و موجودی سیستمی اطمینان حاصل شود. به این عملیات و فعالیتها انبارگردانی میگویند.انبارگردانی چیست؟

یکی از عملیات مهم و زمانبری که در هر انبار صورت میپذیرد عملیات انبارگردانی است و در واقع یکی از رایجترین و دقیقترین روشهای کنترل موجودیهای انبار، انبارگردانی است. در انبارگردانی، موجودی واقعی کالاها شمارش میشود و سپس با موجودی ثبتشده در سیستم نرمافزاری مطابقت داده میشود. دلایل مختلفی مانند اشتباه در ثبت ورودی یا خروجی کالا در سیستم، عدم ثبت بخشی از رویدادهای مالی مثل خرید یا فروش، ضایعات ثبتنشده، سوءاستفادههای احتمالی، سرقت و … باعث ایجاد اختلاف بین موجودی واقعی انبار و موجودی ثبتشده در سیستم نرمافزار مالی میشود. به همین دلیل نیاز است انبارگردانی در فواصل زمانی مشخص انجام شود که این فواصل با در نظر گرفتن هر صنف از فعالیت متفاوت خواهد بود.

مراحل انبارگردانی پایان سال

در این قسمت به نکات مهم در ارتباط با قبل شمارش موجودی، در حین شمارش کالاها و بعد از شمارش موجودی کالاها اشاره میشود.نکات مهم قبل از شمارش کالاها

۱- در ابتدا باید شخصی مناسب بهعنوان هماهنگکننده انبارگردانی انتخاب شود. ۲- دستورالعمل تهیهشده توسط هماهنگکننده کاملاً موردبررسی قرار خواهد گرفت و در صورت وجود اشکال، قبل از شروع عملیات شمارش باید با مسئولین شرکت و مؤسسه حسابرسی تماس حاصل شود. ۳- روزها و ساعات شمارش انبار باید مشخص گردد و به قسمتهای مختلف بهصورت کتبی اطلاع داده شود که انبار در روزهای تعیینشده تعطیل خواهد بود، لذا لازم است جهت برآورد احتیاجات خود قبل از روزهای تعیینشده به انبار مراجعه نمایند. ۴- گروههای شمارش باید با ذکر اسامی قبلاً تعیین و آموزش کافی داده شوند. ۵- هماهنگکننده شمارش موجودی، قبلاً انباری انبارها را مورد بازدید قرار دهد و مطمئن گردد که: – اقلام به شکلی چیده شده باشد تا شمارش بهآسانی انجام پذیرد. – موجودیهایی که بهآسانی شناخته نمیشوند با کمک مسئولین انبار و نوشتن شماره صحیح یا شرح کامل، مشخص شوند. – اقلام ناباب، اسقاط و همچنین اجناس بدون استفاده از سایر اقلام جداشده باشند. – برای آنکه موجودیهای امانی (اجناس دیگران نزد شرکت) در شمارش موجودیهای شرکت بهحساب نیایند باید از سایر موجودیها جدا و مشخص چیده شوند. – نام و سایر مشخصات اجناس بهطور واضح نوشتهشده و بر روی قفسه اجناس یا خود اجناس نصبشده باشد. – برای آسانتر شدن امر شمارش باید برگههای شمارش در دو نسخه تنظیم و از پیش آماده و شمارهگذاری شده باشد. – پیش از اجرای موجودی برداری آخرین شماره مدارک ثبت گردش موجودیها مانند برگ صدور کالا، رسید کالا و غیره به هماهنگکننده موجودی برداری گزارش گردد. – مشخصات و تعداد (مقدار) اجناس موجود در قسمت دریافت کالا به هماهنگکننده موجودی برداری اطلاع داده شود تا ایجاد بدهی برای شرکت قابلکنترل باشد. – تسلیم گزارش اجناس موجودی در قسمت صدور کالا نیز مانند بند فوق باید به هماهنگکننده موجودی برداری اطلاع داده شود تا اطمینان حاصل شود، برای این دسته از اجناس فاکتور صادر گردیده است یا جزو موجودیها بهحساب آمده است. – برای جلوگیری از شمارش مجدد و یا شمارش نشدن قسمتی از موجودیها، لازم است در مدتزمان موجودی برداری جابجایی اجناس بین قسمتهای مختلف تا آنجا که ممکن است انجام نشود.نکات مهم در حین شمارش کالاها

۱- موجودی برداری وسیله گروههای دونفری انجام شود، یک فرد عمل شمارش را انجام داده و فرد دیگر ضمن تأیید شمارش آن را ثبت نماید. ۲- چنانچه موجودیهایی بر اساس وزن ثبت میشوند، اطمینان حاصل شود تا وسایل لازم برای توزین موجودیها در دسترس باشد. ۳- ترجیحاً، موجودیها دو بار و هر بار بهوسیله یک گروه دونفری متفاوت شمارش گردد. ۴- برای جلوگیری از دوباره شمارش شدن یا شمارش نشدن پارهای از موجودیها، شمارش بایستی به شکل اصولی انجام پذیرد مثلاً موجودیها را ردیف بهردیف (از ابتدا تا انتها) شمارش نموده و اجناس شمارششده را با علامتگذاری مشخص نمایید. ۵- امضاء تمام برگههای سفارش و هرگونه اصلاح در آنها وسیله هر دو گروه شمارش کننده ضروری است. ۶- موجودیهای معیوب، فاسد، کممصرف و غیراستاندارد باید با ذکر مورد در برگهها ثبت گردد. ۷- محتویات تعدادی از موجودیهای سربسته توسط گروههای شمارش کننده مورد شمارش قرار گیرد.نکات مهم پس از شمارش کالاها

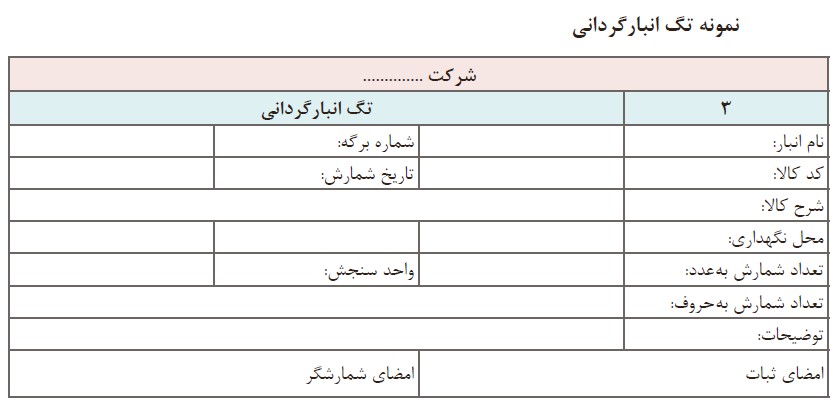

۱- کلیه برگههای شمارش (شامل برگههای استفادهشده، باطلشده و استفادهنشده) برای هماهنگکننده موجودی برداری برای کسب اطمینان از استفاده درست و بجا از تمام برگههای شمارش ارسال شوند. ۲- چنانچه نتیجه شمارش توسط دو گروه اختلافی را نشان دهد یا نتیجه شمارش با مدارک دائمی موجودیها اختلاف داشته باشد، شمارش دوباره آنها با حضور هر دو گروه شمارش کننده و حسابرسان برای مشخص نمودن عدد نهایی و درست لازم است. ۳- پس از خاتمه شمارش، چنانچه هرگونه اصلاحی در برگههای شمارش لازم باشد باید هرگونه اقدام با آگاهی حسابرسان و تأیید هماهنگکننده موجودی برداری باشد. ۴- باید نتیجه بهدستآمده با مدارک دائمی (درصورتیکه وجود داشته باشد) و حساب کنترل در دفاتر مقایسه شوند. ۵- بررسی مغایرتها و اصلاح مدارک پس از تأیید هماهنگکننده موجودی برداری امکانپذیر خواهد بود. ۶- برگههای شمارش و صورتجلسات باید وسیله کلیه مسئولین (شمارش کنندگان، هماهنگکننده موجودی برداری و حسابرس داخلی) امضاء شود. ۷- یک نسخه از دو نسخه مورداستفاده باید بلافاصله برای حسابرسان ارسال شود.فرم انبارگردانی

نکات مهم انبارگردانی

قبل از شروع عملیات انبارگردانی باید با واحد حسابداری هماهنگیهای لازم صورت پذیرد ضمناً شخصی مسئول بهعنوان سرپرست انبارگردانی انتخاب گردد. این شخص سرپرستی عملیات شمارش را به عهده خواهد گرفت. دستورالعمل تهیهشده توسط سرپرست انبارگردانی کاملاً موردبررسی قرار خواهد گرفت و در صورت وجود اشکال و قبل از شروع عملیات شمارش باید تغییرات لازم صورت پذیرد. برای سهولت در انجام کار بهتر است موجودیهای انبار مرتب شوند و انواع مختلف کالا ازجمله کالاهای یکسان، کالاهای امانی، ضایعات و … تفکیک شوند. برچسب شمارش کالا که برای ثبت نتایج شمارش اقلام موجودیهای انبار در نظر گرفتهشده، بر روی قفسههای مربوط به هر قلم از کالاها چسبانده شود تا مانع از شمارش تکراری کالاها شود. شایانذکر است یکی از اصول مهم انبارگردانی این است که در زمان انجام عملیات انبارگردانی ورود و خروج کالا در انبار امکان ممنوع است و در مواقع ضروری در صورت ورود یا خروج کالا حتماً باید با نظارت سرپرست انبارگردانی انجام و حواله و رسیدهای آن باید به امضاء ایشان رسیده و مشخص گردد که خروج یا ورود کالا قبل و یا بعد از انبارگردانی بوده است. معمولاً در انبارگردانی برای بالا بردن دقت، کالاها بیش از یکبار شمارش میشود و روش شمارش به این صورت است که شمارش اول با موجودی سیستم مقایسه میشود. کالاهایی که در موجودی نرمافزار و شمارش اول مغایرت داشته باشند لیست شده و برای مرتبه دوم شمارش میشوند، درصورتیکه شمارش دوم با شمارش اول یکسان باشد مقدار شمارششده تأیید میگردد و بهعنوان مقدار صحیح انبار اصلاح میشود. در غیر این صورت موجودی برای بار سوم شمارش میشود و تعداد شمارششده در مرحله سوم بهعنوان تعداد صحیح شناخته میشود.انواع انبارگردانی

بهطورکلی، سه نوع انبارگردانی وجود دارد: انبارگردانی پایان سال، میاندوره و موردی (رندوم)انبارگردانی پایان سال

انبارگردانی پایان سال معمولاً یکبار در سال انجامشده و شامل شمارش کلیه اقلام کالا میشود. این انبارگردانی اجباری است و برای انتقال موجودی انبار به سال بعد، حتماً باید در پایان هرسال انجام شود.انبارگردانی میاندوره

در انبارگردانی میاندوره مانند انبارگردانی پایان سال، کلیه اقلام انبار شمارش و ثبت میشوند. معمولاً، این انبارگردانی در نیمه هرسال و بسته به سیاست شرکت انجام میشود.انبارگردانی موردی یا رندوم

در انبارگردانی موردی یا رندم، انبار در دورههای کوتاهتر مورد انبارگردانی قرار میگیرد و در آن تعدادی از اقلام بهصورت رندوم شمارش میشوند. هدف از این نوع انبارگردانی، اطمینان از صحت موجودی کالاهای انبار است. در زمان نقلوانتقال انبار بین سرپرستان، انبارگردانی بهطور کامل انجام میشود؛ این در حالی است که انبارگردانی موردی در بازههای زمانی تعریفشده برای کنترل وضعیت موجودی انبار و نیز در موارد اختلافنظر بین هریک از واحدهای سازمانی بر سر موجودی انبار انجام میشود. انبارگردانی میتواند حالتهای مختلف یک شمارشی، دو شمارشی و سه شمارشی نیز داشته باشد. این حالتها نشاندهنده روش شمارش اقلام انبار و مقایسه آنها با کاردکس میباشند. در انبارگردانی یک شمارشی، شمارش کالاها یکبار انجام میشود و در صورت عدم وجود مغایرت بین تعداد کالا و رقم کاردکس، گزارش صحت موجودی انبار صادر میشود. درصورتیکه مغایرت با کاردکس وجود داشته باشد، در صورت وجود کسری موجودی، سند کسری و در صورت وجود اضافه موجودی، سند اضافی صادر میشود. در روش دو شمارشی، موجودی انبار دو بار شمارش میشود و ملاک شمارش دوم است. در روش سه شمارشی نیز مانند حالت دو شمارشی اقدام میشود، با این تفاوت که در این روش، شمارش موجودی سه بار انجام میشود و ملاک شمارش بار سوم است. در هر سه حالت، معمولاً درصدی بهعنوان درصد مغایرت قابل اغماض در نظر گرفتهشده برای آن مغایرت با کاردکس در نظر گرفته نمیشود.حسابرسی انبارگردانی

از آنجا که موجودیهای مواد و کالا بخش عمدهای از داراییهای جاری شرکتها را تشکیل میدهد بنابراین حسابرسی آن بهدقت ویژهای نیاز دارد. همانطور که میدانید حسابرسان برای رسیدن به هدفهای موردنظرشان در مورد هر یک از اقلام صورتهای مالی آزمونهایی را به اجرا درمیآورند: ۱- آزمون رعایت ۲- آزمون محتوا آزمونهای رعایت برای بررسی میزان اطمینان و یا کیفیت و کمیت کنترل داخلی صاحبکار انجام میگیرد و آزمون محتوا برای بررسی اعتبار ارقام اسناد و مدارک. آزمونهای محتوا ۵ هدف را دنبال میکنند: ۱- اثبات وجود ۲- اثبات مالکیت ۳- اثبات کامل بودن ۴- اثبات ارزش ۵- نحوه ارائه در صورتهای مالی اما انبارگردانی که مبحث امروز ما است فقط برای اثبات وجود و مالکیت است. معمولاً برای اثبات عینی موجودیها از یکی از دو روش زیر استفاده میکنند: ۱- روش شمارش دائم: که موجودیها تحت یک برنامه معین در دوره مالی شمارش میشوند. ۲- روش شمارش مقطعی: این روش معمولاً در مقاطع معین مثلاً پایان سال مالی مورداستفاده قرار میگیرد. چارچوب کلی انجام این روش انبارگردانی است. در فرآیند ورود و خروج کالا به شرکت یا از آن، دپارتمانها یا بخشهای مختلفی مؤثر هستند ازجمله واحد دریافت کالا که وظیفه دریافت و ارسال آن به انبار را بر عهده دارد.

واحد انبار چه نقشی دارد؟

واحد انبار در دریافت و ثبت و خروج کالاها نقش بسزایی دارد و در این قسمت برای شما مواردی را ارائه می کنیم:ارائه رسید کالاهای دریافتی

کالای واردشده به انبار بیدرنگ بازرسی و شمارش میگردد و برای آنها رسید صادر میشود. سپس، دایره انبار مقادیر کالاهای دریافتی را به دایره حسابداری اطلاع میدهد. دایره انبار با انجام دادن این وظایف، نقش بزرگی در کنترل کلی موجودیهای مواد و کالا بازی میکند. دایره انبار با امضای رسید انبار، مسئولیت خود را میپذیرد و با اعلام مقادیر واقعی کالای انبارشده به دایره حسابداری، کار دایره دریافت کالا را تأیید میکند.صدور کالا و دریافت حواله انبار

دایره انبار با مسئولیتی که نسبت به کالاهای تحت کنترل خود دارد، اصرار میورزد که در ازای هر کالای خارجی از انبار، یک حواله انبار (Store’s Requisitions) با شماره ردیف دریافت کند، که آن حواله بهعنوان رسید کالا از دایره دریافتکننده آن محسوب میگردد. حوالههای انبار معمولاً در سه نسخه تهیه میشود: یک نسخه در دایره درخواستکننده بایگانی میشود، یک نسخه بهعنوان رسید تحویلی به انبار است و نسخه سوم به دایره حسابداری فرستاده میشود تا مبنای تخصیص و تعیین بهای تمامشده قرار گیرد.مدارک ثبت دائمی موجودیها، مهمترین عنصر کنترل داخلی است.اما کاری که حسابرسان باید در هنگام انبارگردانی انجام دهند، چیست؟

حسابرسان در هنگام انبارگردانی وظایفی را برعهده دارند که برخی از آنها را باهم مرور میکنیم: این دستورالعمل توسط صاحبکار (دو هفته قبل از انبارگردانی) تهیه میشود و حسابرسان آن را بررسی میکنند تا از انجام مراحل کار اطمینان یابند. چنانچه دستورالعملهای شمارش موجودیها، کافی و مناسب باشد، مسئولیت حسابرسان در طول شمارش، بیشتر به حصول اطمینان از اجرای صحیح و دقیق دستورالعملهای مزبور منحصر میشود. مسئول کار حسابرسی نیز باید پیش از موعد، برنامهریزی کند تا بتواند اعضای تیم رسیدگی را آماده و از آنها بهگونهای مؤثر در طول شمارش موجودیها استفاده کند. حسابرس باید تاریخهای شمارش موجودیهای صاحبکار، میزان شمارشهای آزمایشی، تعداد حسابرسان موردنیاز در هر انبار و مدتزمان برآوردی برای انجام شدن شمارش را تعیین کند. ممکن است شما به علت تخصصی بودن موجودیهای انبار (بهعنوانمثال تجهیزات دریایی) از مهندسان یا سایر کارشناسان یاری بخواهید که در این صورت ترتیب این کارها باید از قبل دادهشده باشد. همچنین شما از موسسه حسابرسی خود دستورالعمل کتبی دریافت میکنید که نباید در اختیار صاحبکار قرار گیرد. این دستورالعمل شامل مواردی مانند اعضای تیم رسیدگی به شرکت مزبور و دستور بررسی دستورالعمل صاحبکار و نظارت بر اجرایان و همچنین ذکر این نکته که برای تعیین دقیق شمارش موجودیها مقداری مثلاً حدود ۵% موجودیها را حسابرسان بهطور آزمایشی شمارش کنند و موارد دیگر … نکته مهمی که باید به آن اشاره کرد این است که شمارش موجودیها یا کنترل شمارش موجودیها وظیفه حسابرسان نیست، بلکه وظیفه مدیریت صاحبکار است. حسابرسان برشمارش موجودیها نظارت میکنند. انبار در روزهای انبارگردانی معمولاً کالایی را دریافت یا صادر نمیکند. مگر اینکه کالای موردنظر اهمیت زیادی داشته باشد و در این صورت باید با مجوز حسابرس این کار انجام بگیرد.

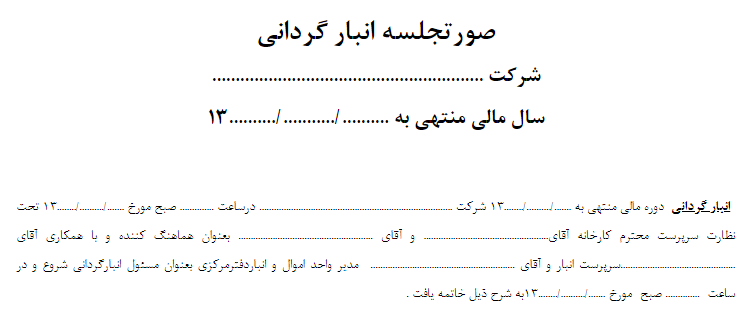

صورتجلسه انبارگردانی

این یک نمونه صورتجلسه انبارگردانی است. البته امکان این وجود دارد که بنابر موضوعات و مسائل خود آن را کاهش و یا افزایش دهید.

نحوه ثبت حسابداری کسری و اضافات انبار

زمانی که انبارگردانی انجام میشود و کالاهای موجود در انبار شمارش میشوند ممکن است اختلافی بین موجودی واقعی انبار و موجودی سیستمی کالا وجود داشته باشد، که هرگاه موجودی واقعی بیشتر از موجودی سیستم باشد به آن اضافه انبار و هرگاه موجودی واقعی کمتر باشد به آن کسری انبار میگویند.

بستن حساب کسری و اضافات انبار

یکی از روشهای بستن حساب کسر و اضافه انبار، بستن این حساب بهحساب خلاصه سود و زیان است. در صورت بدهکار بودن ماندهحساب کسر و اضافه انبار ثبت زیر انجام میشود: خلاصه سود و زیان XX کسر و اضافه انبار XX انبارگردانی چیست : البته برخی معتقدند بهمنظور شفافیت هر چه بیشتر در گزارش دهی، میتوان سرفصلی به نام هزینه کسر کالا را در سیستم ایجاد و حساب کسر کالا را بهجای حساب خلاصه سود و زیان، بهحساب مذکور بست. ازآنجایی که هزینه کسر و اضافه ماهیت هزینه داشته و حساب موقت است، لذا در پایان دوره مالی بهصورت سیستماتیک به خلاصه سود و زیان بسته خواهد شد. و در صورت بستانکار بودن ماندهحساب کسر و اضافه انبار، ثبت زیر انجام میشود: کسر و اضافه انبار XX خلاصه سود و زیان XX در این مورد نیز میتوان حساب کسر و اضافه انبار را بهحساب درآمدهای متفرقه بست و با توجه به اینکه حساب درآمد متفرقه حسابی موقت است، در پایان دوره مالی بهحساب خلاصه سود و زیان بسته خواهد شد.