آشنایی با مفهوم حساب معین

آشنایی با مفهوم حساب معین  خصوصیات وکیل مالیاتی ماهر

خصوصیات وکیل مالیاتی ماهر  آشنایی با حسابداری ارزی

آشنایی با حسابداری ارزی  آشنایی با مفهوم مالیات مضاعف

آشنایی با مفهوم مالیات مضاعف

مالیات غیر مستقیم چیست؟ آشنایی با انواع مالیات غیر مستقیم

تعریف مالیات غیر مستقیم : مالیات در ایران به دو گروه اصلی تقسیم می شود. این دو گروه از انواع مالیات، زیر مجموعه های فراوانی دارند و در مورد هر کدام از آن ها می توان به طور جداگانه صحبت های زیادی کرد. مالیات های مستقیم و مالیات های غیر مستقیم این دو گروه مالیاتی هستند. در این مقاله در ابتدا توضیحات مختصری در مورد مالیات های مستقیم و غیر مستقیم ارائه می کنیم؛ سپس موضوع قانون مالیات های غیر مستقیم را موشکافی می کنیم و هر آنچه که لازم دارید در مورد آن بدانید را برایتان روشن می سازیم، پس با ما همراه باشید.مالیات غیر مستقیم چیست؟

مالیات غیر مستقیم که آن را با عناوین مالیات بر ارزش افزوده (مالیات بر مصرف) نیز میشناسند، در کشورهای مختلف در حال گسترش است، اما این نوع مالیات مشکلاتی دارد که باعث میشود مالیات غیر مستقیم همواره بهعنوان گزینه اول دریافت مالیات محسوب نشود. مشکلاتی که دریافت مالیات مستقیم برای دولتها به دنبال دارد شامل مواردی همچون پرداخت یکسان مالیات توسط اقشار پولدار و فقیر و یا غیر معین بودن آن است. در این شرایط دولتها برای پوشش مشکلات مالیات غیر مستقیم از مالیات های مستقیم استفاده میکنند. مالیات غیر مستقیم بهصورت غیر مستقیم از افراد مختلف دریافت میشوند اما عموماً مردم خودشان متوجه پرداخت این مالیات نیستند، چراکه این نوع مالیات عموماً بر قیمت کالاها و خدمات اضافه میشود. مالیات بر واردات و مالیات بر معاملات نیز، زیرمجموعههای مالیات غیر مستقیم هستند.

مالیات های مستقیم چه هستند؟ مالیاتی که هر ماه از حساب شما کسر میشود

مالیات مستقیم با عنوانهای مختلفی همچون مالیات عملکرد یا مالیات بر درآمد نیز شناخته میشود. مالیات مستقیم یک نوع از مالیات است که بر اساس دارایی یک شخص تعیین میشود و بهطور مستقیم از دارایی و درآمد افراد گرفته میشود. مالیات های مستقیم، بدون واسطه برای سازمانها، مؤسسات و افراد تعیین میشوند و توسط اداره امور مالیاتی دریافت میشوند. برای مثال اگر شما کارمند یک شرکت دولتی باشید، این مالیات از حقوق ماهیانه شما کسر خواهد شد. برای اطلاع از مالیات حقوق در سال جاری، میتوانید به صفحه مالیات حقوق ۹۹ مراجعه کنید. مالیات مستقیم از اقشار ضعیف و کمدرآمد دریافت نمیشود تا این مسئله قدمی در مسیر تأمین عدالت اجتماعی باشد.انواع مالیات مستقیم کدامند؟ آشنایی با انواع مالیات مستقیم

۱- مالیات بر درآمد یکی از رایجترین مالیات های مستقیم است که از درآمد اشخاص کسر میشود. مالیات بر درآمد خود شامل ۵ مورد است:- مالیات بر درآمد املاک

- مالیات بر درآمد حقوق

- مالیات بر درآمد مشاغل

- مالیات بر درآمد اشخاص حقوقی

- مالیات بر درآمد اتفاقی

۲- مالیات بر دارایی نیز دسته دوم از مالیات های مستقیم است. مالیات بر دارایی با عنوان مالیات بر ثروت نیز شناخته میشود. طبق قانون مالیات های مستقیم مصوب در سال ۱۳۶۶، مالیات بر دارایی (ثروت) خود شامل ۵ دسته است. این ۵ دسته عبارتاند از:

۲- مالیات بر دارایی نیز دسته دوم از مالیات های مستقیم است. مالیات بر دارایی با عنوان مالیات بر ثروت نیز شناخته میشود. طبق قانون مالیات های مستقیم مصوب در سال ۱۳۶۶، مالیات بر دارایی (ثروت) خود شامل ۵ دسته است. این ۵ دسته عبارتاند از:

- مالیات بر ارث

- مالیات بر تمبر

- مالیات بر اراضی بایر

- مالیات سالانه املاک

- مالیات مستغلات مسکونی خالی از سکنه

قانون مالیات های مستقیم چگونه تدوین میشود؟

اولین تلاش جدی در زمینه تدوین قانونهای مالیاتی در قانون اساسی مربوط به دوران مشروطه است. اولین قوانین جدی در این زمینه در سال ۱۳۴۵ به تصویب رسیدند که تا به امروز شامل تحولات و تغییرات زیادی گشتهاند. قانون مالیات مستقیم نیز هرچند وقت یکبار موردبررسی و اصلاح قرار میگیرند. تدوین قوانین مالیاتی از جهات مختلف اهمیت دارد. از طرفی قوانین مالیاتی چهارچوبی امن برای مهیا شدن منابع مالی کشور هستند و از طرف دیگر به سازماندهی امور اقتصادی منجر میشوند. بنابراین در مجموع هدف نهایی قانون مالیات های مستقیم رشد اقتصادی کشور است. البته نباید اهداف دیگر قانون مالیات های مستقیم همچون مساوات در توزیع ثروت بین اقشار جامعه و عدالت اجتماعی را نادیده بگیریم.

نکات مهم در مورد قانون مالیات های مستقیم

نکاتی در مورد قانون مالیات های مستقیم در ایران وجود دارد که بد نیست به آنها توجه داشته باشیم:- طبق ماده ۱۴۵ قانون مالیات های مستقیم، مالیاتی به اوراق مشارکت و سود سپردههای بانکی تعلق نمیگیرد.

- همچنین طبق قانون مالیات های مستقیم مالیاتی به بهره توزیعی سهام در سطح افراد حقیقی نیز تعلق نمیگیرد.

- مالیاتی که به درآمد افراد حقیقی تعلق میگیرد بهصورت پایههای جدا گرفته میشود.

- نرخ مالیات در ایران نسبت به دیگر کشورهای جهان پایینتر است.

- ماده ۸۵ قانون مالیات های مستقیم میگوید نرخ مالیات وارده بر حقوق، به نسبت دیگر انواع مالیات بر درآمد کمتر است.

- طبق نظر بسیاری از منتقدین، در مالیات های مستقیم عدالت در نظر گرفته نمیشود.

بابها و ماده های قانون مالیات های مستقیم

در قانون مالیات های مستقیم بابهای مختلفی وجود دارد که ماده های قانون مالیات های مستقیم در این بابها دستهبندیشدهاند. در ادامه بهطور خلاصه به این بابها و مادهها اشاره میکنیم. در حال حاضر ۵ باب برای قانون مالیات های مستقیم وجود دارد.

اشخاص مشمول مالیات قانون مالیات های مستقیم (باب اول قانون مالیات های مستقیم)

باب اول قانون مالیات های مستقیم شامل ۲ ماده است. در این باب به معافیت مالیاتی پرداختشده است. ماده ۱ – اشخاص زیر مشمول پرداخت مالیات مستقیم هستند:- همه اشخاص حقوقی و حقیقی در خارج یا داخل کشور که در ایران دارای اموال یا املاک هستند.

- همه اشخاص حقیقی ایرانی مقیم ایران که در داخل یا خارج کشور درآمدی کسب میکنند.

- همه اشخاص حقیقی ایرانی مقیم خارج برای درآمدی که در ایران کسب میکنند.

- وزارتخانهها و ادارات دولتی

- همه دستگاههایی که دولت بودجه آنها را تأمین میکنند.

- شهرداریها، بخشداریها و دهیاریها

مالیات بر دارایی قانون مالیات های مستقیم (باب دوم)

این باب از قانون نیز دارای چند فصل است که شامل موارد زیر است:- فصل اول: مالیات سالیانه املاک (مواد قانونی ۳ تا ۹)

- فصل دوم: مواد قانونی ۱۰ و ۱۱

- فصل سوم: مالیات بر اراضی بایر (مواد قانونی ۱۲ تا ۱۶)

- فصل چهارم: مالیات بر ارث (مواد قانونی ۱۷ تا ۴۳)

- فصل پنجم: مالیات حق تمبر (مواد قانونی ۴۴ تا ۵۱)

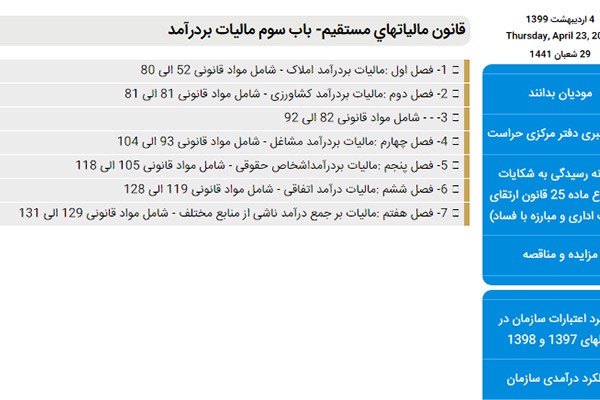

مالیات بر درآمد قانون مالیات های مستقیم (باب سوم)

ماده های موضوع مالیات بر درآمد قانون مالیات های مستقیم نیز در باب سوم مطرحشده است. این باب دارای ۷ فصل است که شامل موارد زیر است:- فصل اول: مالیات بر درآمد املاک (مواد قانونی ۵۲ تا ۸۰)

- فصل دوم: مالیات بر درآمد کشاورزی (ماده قانونی ۸۱)

- فصل سوم: مواد قانونی ۸۲ تا ۹۲

- فصل چهارم: مالیات بر درآمد مشاغل (مواد قانونی ۹۳ الی ۱۰۴)

- فصل پنجم: مالیات بر درآمد اشخاص حقوقی (مواد قانونی ۱۰۵ تا ۱۱۸)

- فصل ششم: مالیات درآمد اتفاقی (مواد قانونی ۱۱۹ تا ۱۲۸)

- فصل هفتم: مالیات بر درآمد ناشی از منابع مختلف (مواد قانونی ۱۲۹ تا ۱۳۱)

مقررات مختلف قانون مالیات های مستقیم (باب چهارم)

درصورتیکه میخواهید مقررات متفرقه در زمینه قانون مالیات های مستقیم را بخوانید به بابت چهارم مراجعه کنید. این باب نیز شامل ۹ فصل، به شرح زیر است:- فصل اول: معافیت ها (مواد قانونی ۱۳۲ تا ۱۴۶)

- فصل دوم: هزینه های قابلقبول و استهلاک (مواد قانونی ۱۴۷ تا ۱۵۱)

- فصل سوم: قرائن و ضرایب مالیاتی (مواد قانونی ۱۵۲ تا ۱۵۴)

- فصل چهارم: مقررات عمومی (مواد قانونی ۱۵۵ تا ۱۷۶)

- فصل پنجم: وظایف مودیان (مواد قانونی ۱۷۷ تا ۱۸۱)

- فصل ششم: وظایف اشخاص ثالث (مواد قانونی ۱۸۲ تا ۱۸۸)

- فصل هفتم: تشویقات و جرائم (مواد قانونی ۱۸۹ تا ۲۰۲)

- فصل هشتم: ابلاغ (مواد قانونی ۲۰۳ تا ۲۰۹)

- فصل نهم: وصول مالیات (مواد قانونی ۲۱۰ تا ۲۱۸)

سازمان تشخیص و مراجع مالیاتی قانون مالیات های مستقیم (باب پنجم)

در باب پنجم که شامل ۶ فصل است هم به سازمان تشخیص و مراجع مالیاتی پرداختهشده است:- فصل اول: مراجع تشخیص مالیات و وظایف و اختیارات آنها (مواد قانونی ۲۱۹ تا ۲۳۵)

- فصل دوم: ترتیب رسیدگی (مواد قانونی ۲۳۶ تا ۲۴۳)

- فصل سوم: مرجع حل اختلاف مالیاتی (مواد قانونی ۲۵۵ تا ۲۵۱)

- فصل چهارم: شورای عالی مالیاتی و وظایف و اختیارات آنها (مواد قانونی ۲۵۲ تا ۲۵۹)

- فصل پنجم: هیئت عالی انتظامی مالیاتی و وظایف و اختیارات آنها (مواد قانونی ۲۶۱ تا ۲۶۲)

- فصل ششم: دادستانی انتظامی مالیاتی و وظایف و اختیارات آنها (مواد قانونی ۲۶۳ تا ۲۸۲)